В феврале 2024 года Центробанк (ЦБ) отозвал лицензию у КИВИ Банка, в связи с чем платежные и финансовые сервисы группы компаний стали недоступны в России и других странах мира. Теперь бывших клиентов банка беспокоит вопрос о том, что делать с «зависшими» на счетах деньгами и какую альтернативу Киви выбрать как для финансовых операций физлиц, так и для бизнеса. Подготовили инструкцию, которая поможет вернуть средства, а также 15 аналогов Киви в России для бизнеса в 2024 году.

Что произошло с QIWI

Центробанк отозвал лицензию у кредитной организации КИВИ Банк, что регламентируется приказом № ОД-266, который был опубликован на официальном сайте регулятора 21 февраля 2024 года. Сейчас все сервисы и продукты компании недоступны для граждан и бизнеса. 21 февраля в Телеграм-канале Qiwi было опубликовано обращение: компания сообщила, что получила информацию об отзыве лицензии, пообещала разобраться в ситуации и предоставить сведения о дальнейших действиях. Более в Телеграм-канале новые посты не появлялись, а клиенты кредитной организации обрушили техподдержку Киви и Центробанка вопросами, касающимися замороженных на счетах средств.

В результате отзыва лицензии остановилась работа Qiwi-кошельков, системы денежных переводов Contact, организации ООО МФК «Полет Финанс» и других сервисов. В дополнение блокировка электронных Киви-кошельков создала ограничения для работы с программами, подписку или оплату которых можно выполнить только картами, выпущенными за пределами РФ.

Почему Центробанк отозвал лицензию у КИВИ Банка

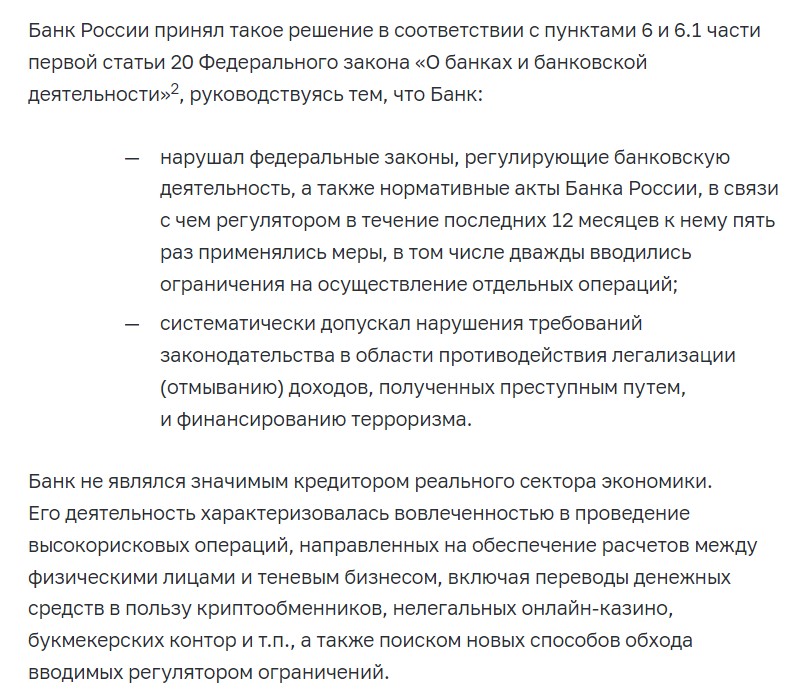

Отзыв лицензии спровоцирован высокорисковыми операциями и оказанием нелегальных услуг, связанных с крипотообменниками, мошенниками, различными теневыми казино. Отмечается, что банк осуществлял переводы средств, которые были похищены дропперами – это лица, оказывающие добровольное содействие аферистам (преимущественно телефонным) в вопросах сокрытия украденных с карт россиян денег. Из других причин отзыва лицензии выделяется нарушение законов, регулирующих банковскую деятельность в РФ, и требований в сфере отмывания доходов, полученных преступным путем.

Объем нарушений – колоссальный, поэтому Центробанк исключает восстановление лицензии для продолжения деятельности. Возмущенные клиенты Qiwi, столкнувшиеся с заморозкой денежных средств, обрушили шквал комментариев о том, что об отзыве лицензии нужно было намекнуть заранее. Однако регулятор ответил, что это инсайдерская информация, не предполагающая предварительного уведомления.

Чего стоит ожидать клиентам QIWI

Конечно, клиенты кредитной организации беспокоятся о своих средствах, уже доступны меры, позволяющие вернуть суммы полностью или частично. Банки России, получающие лицензию от ЦБ, участвуют в государственной системе страхования вкладов, и Киви не был исключением.

Вклады в КИВИ Банке

Вместо руководства банка назначена временная администрация из состава Агентства по страхованию вкладов (АСВ). Клиенты компании должны опираться на Федеральный закон от 23.12.2003 г. № 177-ФЗ, в рамках которого гарантирован возврат средств в размере до 1,4 миллиона рублей (сюда входят и начисленные проценты). Организацию выплат курирует Агентство, процедура займет несколько недель и будет осуществляется через другие банки, имеющие лицензию ЦБ. Если сумма вклада не превышает 1,4 миллиона, а средства хранились в КИВИ Банке – волноваться не стоит.

Электронные кошельки

Сложнее обстоит ситуация с Qiwi-кошельками, которые под закон о страховании вкладов не попадают, поэтому возвращение средств не гарантировано. Представители вышеупомянутого Агентства отмечают, что деньги, хранящиеся на кошельках, можно будет вернуть только при процедуре ликвидации банка. Владельцы кошельков – кредиторы третьей очереди, процедура возвращения будет выполняться так:

- нужно собрать документы, подтверждающие наличие средств;

- документы с требованием необходимо передать временной администрации;

- в срок до 30 рабочих дней требование будет рассмотрено, а заявитель получит информацию о результате.

Выплаты по удовлетворенным требованиям будут осуществлены в рамках ликвидационного процесса.

Кредиты

Отзыв лицензии не освобождает заемщиков от кредитных обязательств: их придется выполнять в полном объеме и в установленные сроки. Если заемщики сталкиваются с проблемами или вопросами при совершении платежей – стоит обратиться в Агентство или изучить официальный сайт на предмет наличия актуальной информации о реквизитах. Клиенты МФК «Полет Финанс» должны связаться с техподдержкой организации.

В случае, если платежи «затерялись» при выполнении перевода через систему Contact – необходимо все равно передать деньги кредитору, выбрав другой способ. Для поиска «потерянных» денег придется обращаться в поддержку Contact, если вопрос не решается – в АСВ.

Что делать бизнесу, который использовал продукты QIWI

С вариантами возвращения средств разобрались, однако у бизнеса осталась насущная проблема: прием платежей, массовые выплаты и прочие инструменты QIWI Business тоже стали недоступны. Интернет-магазины, самозанятые, таксопарки, туристические и другие компании, организации вынуждены искать альтернативы Киви. Мы подготовили рейтинг из ТОП-15 аналогов КИВИ Банка в 2024 году, к которым можно подключиться прямо сейчас.

ТОП-15 альтернатив Киви в 2024 году

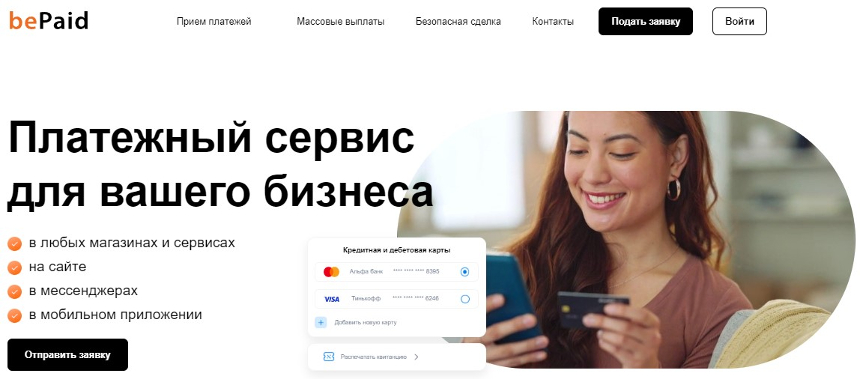

1. bePaid

Платежный сервис bePaid предлагает полный инструментарий для e-commerce-бизнеса, который можно использовать в интернет-магазинах и на любых сайтах, мессенджерах, мобильных приложениях, сервисах. Организация приема оплаты для офлайн-клиентов происходит за счет платежных ссылок. Реализована поддержка следующих способов, что делает сервис лучшей альтернативой Киви в 2024 году:

- карты российских и иностранных банков Visa, Mastercard, Maestro, МИР;

- система быстрых платежей (СБП).

Тариф на прием карт РФ составляет от 1,2%, карт иностранных банков – от 6%, СБП – от 1%, для массовых выплат – от 0,9%. Сервис предлагает:

- сотрудничество с самозанятыми, индивидуальными предпринимателями (ИП) и юридическими лицами;

- расчет персонального тарифа под потребности бизнеса, позволяющего не переплачивать за лишние услуги;

- антифрод-систему для предотвращения мошенничества, мультиэквайринг и доступность 99,97%;

- готовые модули для популярных CMS, что обеспечивает простую интеграцию без потери времени;

- возможность принимать оплату от потребителей из любой точки мира;

- круглосуточную техническую поддержку, персонального менеджера;

- рекуррентные платежи для автоматического регулярного списания средств с карт клиентов;

- эквайринг для самозанятых: клиенты будут рассчитываться также легко, как в магазине;

- заморозку предоплаты и массовые выплаты, осуществляемые как на российские, так и на иностранные карты;

- безопасную сделку для защиты средств покупателя и выстраивания долгосрочных взаимоотношений с аудиторией;

- онлайн-кассы 54-ФЗ с бесплатной консультацией, пошаговой поддержкой от партнеров сервиса по выбору, регистрации в налоговой, договору с ОФД;

- отличный дизайн: страница оплаты оформлена современно и совместима со всеми типами устройств.

Дополнительно – партнерская программа: необходимо привлекать клиентов, за каждый платеж приведенного пользователя начисляется гарантированное вознаграждение. Подключение занимает от 1 дня, для чего достаточно заполнить форму на сайте сервиса, а базовую кастомизацию легко настроить из личного кабинета.

2. PayOnline

Сервис PayOnline предлагает набор финансовых инструментов для бизнеса, позволяющих принимать оплату и решать другие задачи с заботой о комфорте, безопасности клиентов. Реализованы следующие решения:

- интернет-эквайринг, заморозка суммы платежа на карте и рекуррентные платежи;

- решения для компаний, которые работают с иностранными и российскими клиентами;

- антифрод-система для сокращения риска мошеннических операций;

- адаптивная логика 3DS аутентификации (без ограничений при проведении операций надежными клиентами), дополнительно можно настроить 100% проверку всех платежей;

- адаптивные платежные формы специально для мобильных устройств;

- кастомизация платежных форм с возможностью реализации собственных логики и дизайна;

- конструктор чат-ботов с интуитивным интерфейсом, подходящий для новичков;

- интеграция с GDS и инструменты, позволяющими турагентствам, авиакомпаниям, сервисам бронирования экономить на эквайринге и упрощать процесс бронирования.

Подключение – бесплатное, абонплата не предусмотрена, выполняется быстрое зачисление денег на счет. Есть онлайн-касса ФЗ-54, прием платежей через СБП и партнерская программа. Заявленный тариф – от 0,3%, но все зависит от бизнеса, типа финансовых операций и других факторов.

3. Overpay

Система Overpay – это современный набор платежных инструментов, для удовлетворения требований онлайн-бизнеса и офлайн-точек. Можно прибегнуть к следующим услугам в области приема платежей:

- безопасная сделка: холдирование средств на карте клиентов;

- платежные ссылки, позволяющие принимать оплату без потребности в интеграции к системе;

- рекуррентные платежи – платежная модель для эффективного планирования выручки и обеспечения стабильности;

- массовые выплаты на карты физических лиц;

- выплаты на счета зарубежных компаний, что особо удобно при взаимодействии с иностранными поставщиками;

- эквайринг, криптокошельки, OR-код, P2P, C2C – свыше 10 платежных решений после одной интеграции.

Прием платежей можно настроить в несколько кликов, доступны инструменты для сайтов, мессенджеров, мобильных приложений, офлайн-бизнеса. Внедрены брендированные платежные формы и имплементированные готовые модули CMS, обеспечивающие бесшовное подключение, дополнительно – открытый API для новых интеграций. Реализована многовекторность в вопросах выбора способа выплаты эквайринговой выручки, а также персональный подход к каждому клиенту.

4. ЮKassa

Сервис ЮKassa предлагает разнообразие платежных инструментов, обеспечивающих удобные расчеты с физическими и юридическими лицами. Выделим способы приема платежей и тарифы:

- российские и зарубежные банковские карты – от 2,8%;

- электронные кошельки ЮMoney – от 2,8%;

- банковские приложения: SberPay и Mir Pay – от 2,8%, СБП – от 0%, Tinkoff Pay – от 3,8%;

- B2B-платежи (СберБизнес) – от 2,8%.

Дополнительно – платежи с баланса телефона, покупки в кредит и оплата частями для клиентов. Есть массовые выплаты и выплаты самозанятым на интернет-площадках, сплитование и безопасная сделка, подписки, автоплатежи, холдирование, а также онлайн-касса. Доступны инструменты для индивидуальных предпринимателей, юридических лиц и самозанятых. Комиссия взимается только за успешные операции, гарантирована надежность, доступны готовые модули для сайтов на конструкторах и документация для разработчиков. Подключение выполняется в срок от 1 дня без потребности в посещении офиса.

5. Robokassa

В сервисе Robokassa реализована простая схема сотрудничества: один договор – все доступные инструменты. Внедрены 13 способов приема оплаты, среди которых:

- банковские карты России и иностранных банков – это МИР, Visa, MasterCard, UnionPay;

- СБП и токены (Yandex.Pay, Sber.Pay, Mir.Pay);

- оплата частями, рассрочка и кредит;

- карты рассрочки Халва и кошельки ЮMoney.

Из плюсов стоит выделить мультибанк (бесперебойная работа сервиса 24/7), бесплатные чеки по 54-ФЗ, холдирование средств на счетах клиентов, отчеты по бухгалтерии. Внедрены 130+ готовых интеграций, есть API для самостоятельных решений. Платежи можно подключить как к сайту, так и к группе в социальной сети, процедура занимает от 1 дня без сложной бюрократии. Тарифная сетка – гибкая: чем больше оборот, тем ниже ставки. Внедрены тарифы для индивидуальных предпринимателей и юрлиц, отдельно – для самозанятых. Например, при месячном обороте от 300 тысяч рублей за переводы с банковских карт РФ ИП оплачивает 3,3%, иностранных – 9,9%.

6. Тинькофф

У банка Тинькофф есть инструменты, позволяющие бизнесу принимать оплату в приложениях, социальных сетях, мессенджерах, на сайтах, а также в режиме офлайн. Можно настраивать разные сценарии:

- Tinkoff Pay;

- платежные ссылки;

- СБП и SberPay, Mir Pay;

- массовые выплаты;

- оплата и чаевые по QR-кодам;

- безопасная сделка;

- автоплатежи;

- сплитование платежей.

Внедрены рассрочка и оплата частями, а также автоотправка чеков по 54-ФЗ. Есть платежный модуль для сайтов на CMS, виджет с готовым кодом для самописных сайтов, мобильный SDK, документация API для разработчиков. Дополнительно – торговый эквайринг с оплатой картами (от 1,2%) и по QR-коду (от 0,2%) для тех, кто продает в наземных точках и принимает оплату во время доставки.

7. PayAnyWay

Сервис PayAnyWay – это набор инструментов для приема платежей на сайтах, в социальных сетях, приложениях. Платформа предлагает следующие решения (комиссия зависит от месячного оборота):

- интернет-эквайринг с поддержкой MasterCard, Visa, МИР, Yandex Pay. Комиссия по картам составляет 3,4%;

- СБП с комиссией 0,7%;

- сервис Self.PayAnyWay для самозанятых, позволяющий принимать платежи по прямой ссылке, на сайтах, в соцсетях. Все бесплатно, комиссия 4% взимается только за вывод средств на карту;

- платежное решение для маркетплейсов с комиссией от 0,4%.

Доступны работа с онлайн-кассами по 54-ФЗ, готовые интеграции для популярных CMS и API, удобный личный кабинет с настройкой уведомлений о платежах. Подключение осуществляется в течение 1 дня без обязательного предоставления оригиналов документов.

8. CloudPayments

В сервисе CloudPayments реализованы платежные решения для разных сфер бизнеса – от онлайн-продаж до точек общественного питания. Сервис предлагает:

- онлайн-оплату банковскими картами с поддержкой Visa, Mastercard, МИР, UnionPay;

- Pay-сервисы: Яндекс Пэй, Tinkoff Pay, СБП, MIR Pay;

- возможность оплачивать покупки и услуги частями.

Внедрены безопасная сделка, оплата в приложении и по ссылке, рекуррентные платежи, рекарринг, массовые выплаты на карты, AFT. Есть онлайн-касса и формирование электронных чеков по 54-ФЗ. Предусмотрены готовые модули для CMS и CRM, Checkout скрипт, платежный виджет, интеграции от партнеров, а также SDK и библиотеки. Подключение проходит в режиме онлайн в срок от 1 дня.

9. Твои Платежи

Сервис Твои Платежи – это большой набор инструментов, обеспечивающих быстрый и удобный прием платежей на сайтах, в мобильных приложениях и социальных сетях. Доступны следующие способы и возможности:

- банковские карты МИР, VISA, MasterCard и UnionPay;

- оплата по QR через СБП;

- платежи с привлечением ЮMoney, MirPay, AlfaPay;

- сплитование платежей;

- прием оплаты по ссылкам, которые удобно отправлять в мессенджеры, на email;

- антифрод с тремя уровнями защиты;

- холдирование, рекуррентные платежи и выплаты физическим лицам;

- интеграции с кассами 54-ФЗ популярных провайдеров и автоотправка чеков.

Внедрены современный личный кабинет, SDK, готовые модули для CMS и API для кастомизации, а также мультиэквайринг: сервис сотрудничает с несколькими банками, что обеспечивает бесперебойную работу.

10. PayMaster

Онлайн-сервис приема платежей PayMaster – еще один отличный аналог Киви, в котором реализованы следующие способы (ставки комиссии зависят от оборота и товара/услуги):

- банковские карты (российские и иностранные) с комиссией от 2%;

- СБП – 0,7%;

- ЮMoney – 3,5%;

- мобильная коммерция – от 5,7%.

Поддерживается оплата по QR-коду, есть холдирование средств и рекуррентные платежи, выставление счетов, автоматические возвраты, онлайн-кассы 54-ФЗ, прием платежей в Телеграм через бота. Для интеграции предусмотрены виджет и готовые решения для CMS, API. Из плюсов – быстрое подключение, ежедневные переводы и удобное отслеживание всех финансовых операций.

11. МТС Банк

Сервис МТС Банк позволяет принимать платежи по QR-коду и банковским картам (MasterCard и Visa, МИР, UnionPay). Тарифы рассчитываются индивидуально с оглядкой на сферу бизнеса, например, ставка для торгового эквайринга в фастфуде составляет от 1,2%, в бакалейных магазинах и супермаркетах – от 1,5%.

Обеспечена безопасность платежей, при условии открытия счета в МТС Банке зачисление средств будет осуществляется ежедневно. Эквайринг подходит для всех бизнес-направлений, внедрена техническая поддержка в режиме 24/7. Дополнительно можно купить все необходимое оборудование для наземных точек, в этом случае будут проведены установка, подключение и обучение персонала.

12. Миксплат

Сервис Миксплат внедряет платежные решения для бизнеса и некоммерческих организаций (НКО). Обеспечены простая интеграция с поэтапной консультативной поддержкой (готовые решения для конструкторов, документация для API и SDK), специальные условия для партнеров, ежедневные выплаты и прикрепление персонального менеджера. Для бизнеса предусмотрены:

- банковские карты, мобильные и онлайн-платежи, СБП, оплата по реквизитам;

- прием оплаты на сайтах, в мессенджерах, приложениях и наземных точках;

- личный кабинет с документооборотом, отчетностью, возвратами платежей и реестрами операций;

- настраиваемая платежная форма, которую легко адаптировать под специфику бизнеса;

- интеграции для онлайн-касс, полное соответствие 54-ФЗ.

НКО могут подключать на сайты формы для приема пожертвований, а также сделать выбор в пользу активации Телеграм-бота и QR-кодов, настройки короткого номера для СМС-сборов. Доступна синергия для бизнеса и НКО: автоотчисление процента от продаж на благотворительность и инструменты для социально ответственных проектов. Сервис располагает собственной CRM-системой, подключение занимает около одного дня.

13. Gateline.net

В сервисе Gateline.net аккумулируются платежные решения для индивидуальных предпринимателей и юридических лиц. Можно подключить следующие способы приема оплаты:

- банковские карты МИР, VISA, MasterCard, UnionPay (есть эквайринг для иностранных карт);

- система быстрых платежей;

- платежные сервисы YandexPay, SberPay;

- выгодные программы «Покупай со Сбером», «Оплата в рассрочку ПОДЕЛИ», оплата в кредит/рассрочку от МТС Банка;

- переводы с карты на карту.

После проведения операций автоматически формируются фискальные чеки по 54-ФЗ. Внедрена удобная форма, вмещающая все варианты оплаты, она является адаптивной, можно реализовать индивидуальный дизайн. Доступно выставление счетов без интеграции, есть платежный виджет для сайта и готовые решения для CMS, API. Доступны сплитование платежей (для маркетплейсов), рекуррентные платежи, 2-х стадийная оплата с холдированием и другие сценарии. Тарифы зависят от платежного способа и бизнес-ниши, например, прием оплаты с иностранных карт – 4,5-4,2% + 0,15% от суммы перевода за размещение денежных средств в РФ.

14. Prodamus

Платформа Prodamus располагает большим набором инструментов для приема оплаты и повышения эффективности бизнеса. Поддерживает карты российских и зарубежных банков, электронный кошелек ЮMoney, SberPay, СПБ, «Быстрый платеж», а также рассрочки от популярных банков (Тинькофф, Сбер и другие).

Платежный модуль позволяет принимать оплаты без сайта: легко создавать ссылки, чтобы рассылать их клиентам на электронную почту и в мессенджеры, а также распространять с помощью QR-кодов. Доступны готовые интеграции для простого старта, есть инструменты для повышения выручки, среднего чека, конверсий в продажи:

- автоматизированные кредиты и рассрочки;

- повторяющиеся (рекуррентные) платежи;

- платежный виджет, поддерживающий 9 способов оплаты + рассрочки/кредиты;

- единое окно коммуникации и конструктор воронок.

Стартовая комиссия по картам РФ – 3,5%, но чем больше месячный оборот, тем ниже ставка. Для карт иностранных банков тариф составляет 10%, для ЮMoney – 4,5%, SberPay и банковских реквизитов – 3,5%.

15. Platim

Сервис Platim ориентирован на онлайн-курсы, игры и софт, услуг, консультации. Доступны удобные способы приема платежей (с чеками):

- рублевых с комиссией от 3,3% (зависит от ежемесячного оборота и типа реализуемых продуктов);

- иностранных карт MasterCard, Visa – 9,9%, независимо от оборота и продуктов.

Есть оформление рассрочек до 500 тысяч рублей, доступны бесплатные сервисы – это онлайн-касса, модули и возврат платежей. Оплату можно принимать на сайте, в мессенджерах и социальных сетях, реализована автоматическая система отправки упоминаний клиентам, которые не внесли средства.

В заключение

Рассмотрели лучшие аналоги Киви, которые можно использовать для обеспечения финансовых операций в интернет-магазинах, сервисах, наземных точках продаж и других компаниях. При выборе платежной системы рекомендуется учитывать набор финансовых инструментов, в которых нуждается бизнес, удобство интеграции, скорость подключения, а также свой ежемесячный оборот (от него напрямую зависит тариф). Если компания ориентируется на зарубежный рынок, приоритетно наличие эквайринга для приема иностранных банковских карт. Обязательна проверка репутации сервиса: нужно обращать внимание на реальные отзывы клиентов, а также протестировать скорость ответа техподдержки.