Обеспечение разнообразия способов приема платежей, особенно в сфере e-commerce, – приоритетная задача бизнеса. Один клиент предпочитает оплачивать заказ банковской картой, другому требуется рассрочка, а третий покупает только в социальных сетях, поэтому приходится заботиться о специальных ссылках. Для решения этой задачи используются платежные сервисы: подключившись к агрегатору, магазины и другие компании могут предоставить аудитории большой выбор способов оплаты, что актуально как для онлайн, так и для офлайн сегментов. Рассказываем, как работают сервисы приема платежей для бизнеса, чем отличаются от интернет-эквайринга, на что обратить внимание при выборе.

Что такое платежные системы для бизнеса, как они работают

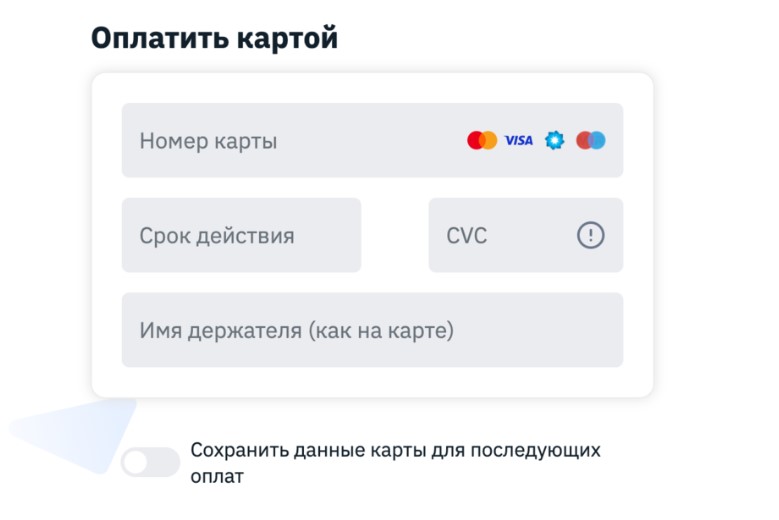

Платежная система – совокупность инструментов, позволяющих бизнесу принимать оплату от клиентов онлайн и офлайн. Агрегаторы обеспечивают надежность (за счет современных протоколов шифрования) и высокую скорость транзакций. Функционируют по следующей схеме:

- при оформлении заказа покупатель переходит на страницу для проведения оплаты;

- потребитель выбирает необходимый платежный способ, после чего вводит данные для операции;

- агрегатор осуществляет проверку операции, что гарантирует защиту от мошеннических действий, выполняется транзакция;

- пользователь возвращается на сайт продавца, а магазин получает сведения об успешной оплате;

- некоторые сервисы поддерживают сохранение данных карт: введя номер и другие сведения впервые, пользователь может дать разрешение на сохранение. При последующих оплатах данные не придется указывать повторно, система уже запомнила их и осуществит автозаполнение, повышая скорость взаимодействия.

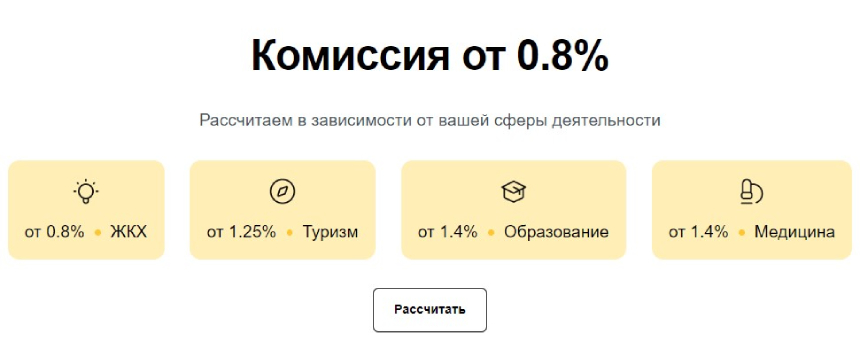

Дополнительно клиент получает чек, а данные о транзакции передаются в ФНС: агрегаторы работают с соблюдением требований закона 54-ФЗ. Процесс занимает несколько минут, собранные платежи сервис переводит продавцу на банковский счет или электронный кошелек, но взимает комиссию за свои услуги (размер зависит от способа оплаты). Тарифы агрегаторов зависят от нескольких факторов:

- способ оплаты, который выбрал потребитель. Например, проведение транзакций с российских банковских карт стоит дешевле, чем с иностранных;

- сфера деятельности;

- оборот компании: чем он больше, тем ниже процент с платежа.

Основные клиенты сервисов – индивидуальные предприниматели (ИП), юридические лица и самозанятые. От банковского интернет-эквайринга агрегаторы отличаются разнообразием способов приема платежей. В рамках эквайринга доступны транзакции только с применением банковских карт, в это же время агрегаторы поддерживают платежи с карт, электронных кошельков, по ссылкам, через мобильные системы – все в режиме «одного окна».

Подключение к платежному агрегатору позволяет предупредить количество незавершенных сделок, когда клиент отказывается от покупки из-за того, что не находит удобный способ. Например, на данный момент у потребителя нет денег на банковской карте, он может оплатить заказ только с электронного кошелька, однако такой метод в магазине отсутствует: сделка остается незавершенной, а потенциальный клиент идет к конкуренту.

Какие способы приема платежей доступны для онлайн и офлайн бизнеса

Агрегаторы располагают инструментами для приема платежей на сайтах и в мобильных приложениях, в социальных сетях и на других площадках, а также в наземных точках продаж. Рассмотрим, какие способы существуют и как это работает.

Карты российских банков

Этот метод является приоритетным, большая часть интернет-заказов оплачивается именно банковскими картами. Сервис приема платежей поддерживает все карты, выпущенные банками России. Комиссия по транзакциям с российских карт составляет от 1,2-1,5%, что зависит от агрегатора.

Карты иностранных банков

Актуальное решение для компаний, ведущих сотрудничество не только с российскими, но и с иностранными клиентами. Схема оплаты аналогична отечественным картам, комиссия с платежа составляет от 6%. Агрегаторы с возможностью приема карт иностранных банков позволяют не терять зарубежную аудиторию, эффективно масштабировать бизнес и выходить на новые рынки, а также обеспечить комфорт и безопасность при проведении транзакций.

Электронные кошельки

Наиболее популярный способ оплаты с привлечением электронных кошельков – Юmoney, комиссия с платежа вариативная и зависит от агрегатора. Ранее Юmoney опережали Qiwi-кошельки, но в 2024 году Центробанк отозвал лицензию у КИВИ Банка, что повлекло за собой остановку всех финансовых инструментов, поэтому метод стал недоступен, а клиентам и бизнесу необходимо искать альтернативы.

Система быстрых платежей (СБП)

Система быстрых платежей – относительно новый сервис Центробанка, он позволяет оплачивать услуги и товары даже в том случае, если под рукой нет банковской карты. Не приходится вводить много данных, достаточно подтвердить платеж в приложении. Официально оплату услуг и товаров ИП, организаций можно выполнять только с помощью QR-кода (именно он является идентификатором).

К системе подключены свыше 200 российских банков, переводы осуществляются мгновенно: требуются лишь мобильное приложение и камера для сканирования QR. СБП позволяет компаниям экономить на эквайринге и покупке, обслуживании сопутствующего оборудования. Код можно распечатать, а также демонстрировать на специальных устройствах, обеспечивая доступность и простоту для аудитории. QR-коды бывают двух видов: динамические, создающиеся под каждую операцию, и неизменяющиеся статические. Еще один плюс – самые низкие комиссии в агрегаторах: взимаются около 0,9% с каждой транзакции.

Мобильные платежные системы

Реализована поддержка Tinkoff Pay, Mir Pay, SberPay и других банковских мобильных платежных систем, позволяющих оплачивать покупки без карты. Приложения используются для бесконтактной оплаты (достаточно приложить смартфон с NFC к терминалу), некоторые системы поддерживают онлайн-оплату без ввода данных пластиковой карты.

Платежные ссылки

Прием оплаты в интернете легко организовать даже без сайта, используя потенциал платежных ссылок. Агрегаторы помогают создавать ссылки, которые предприниматели будут отправлять потенциальным заказчикам в мессенджеры, через социальные сети, СМС-сообщения. После получения ссылки клиенту достаточно выполнить переход на платежную страницу: он вводит данные и подтверждает действие, после чего осуществляется транзакция, а чек направляется на указанный электронный адрес. Такой метод актуален при организации приема платежей для самозанятых, продавцов инфопродуктов, репетиторов и других специалистов.

Для клиентов платежные ссылки являются более надежным решением, чем переводы на карты или банковские кошельки напрямую по номеру/реквизитам. Дополнительно может выполняться автоматическое запоминание данных, подписка на регулярные списания. Скорость транзакций – высокая, они проводятся с соблюдением актуальных законодательных норм.

Кредиты, рассрочки, оплата частями

Сервисы не ограничиваются услугой приема платежей, некоторые позволяют предоставлять следующие возможности по оформлению:

- кредитов;

- рассрочек;

- оплаты частями.

Инструменты реализуются за счет партнерского сотрудничества с банками, но выбрать выгодное предложение клиент может прямо на сайте продавца. Разберем принцип предоставления рассрочек, кредитов и оплаты частями:

- пользователь выбирает товар или услугу;

- нажимает кнопку, например, «Купить в рассрочку»;

- заполняет форму, предоставляя данные согласно требованиям банка;

- после одобрения заявки осуществляется подписание договора как во время посещения офиса, так и по СМС (зависит от суммы и политики финансовой организации);

- компания получает сведения об успешном оформлении рассрочки, проводит отправку товара и получает полную стоимость на расчетный счет. Кредитные обязательства покупатель исполняет перед банком согласно договору и графику погашения платежей.

Инструменты помогают бизнесу удерживать тех, кто в текущий момент не может внести всю сумму сразу, стремится равномерно распределить финансовую нагрузку или купить дорогой товар/услугу (компании с высоким средним чеком). Бизнес не несет риски, если плательщик уклоняется от закрытия кредита – вопросы решаются на стороне банка.

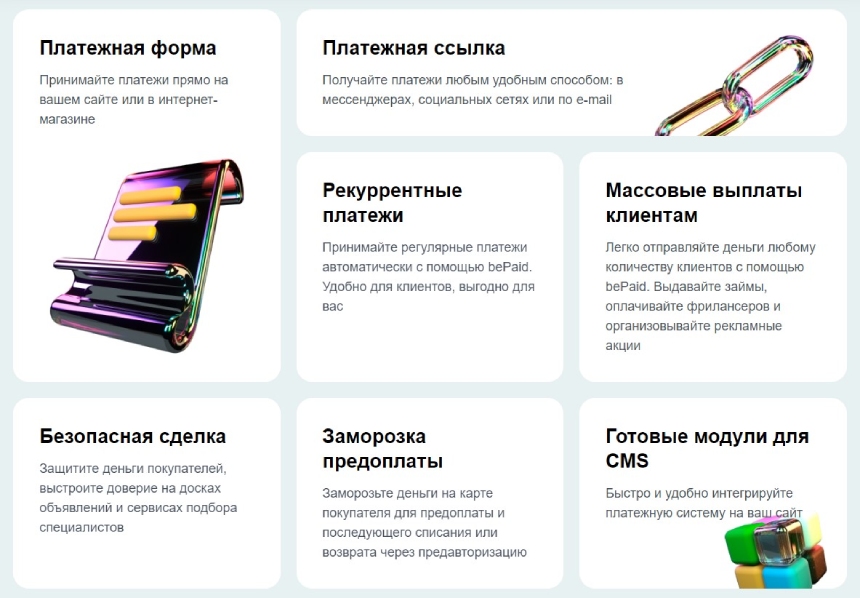

Что еще предлагают платежные системы

Платежные агрегаторы предоставляют всю необходимую инфраструктуру для финансовых операций. Речь идет не только о приеме оплаты, но и о дополнительных инструментах, повышающих лояльность аудитории, конверсию и объем успешных транзакций, а также облегчающих работу бизнеса.

Рекуррентные платежи

Рекуррентные платежи – периодические и повторяющиеся, списание происходит автоматически после того, как держатель карты дает согласие. Часто используются в сервисах по подписке, например, клиент оплачивает один месяц для доступа в онлайн-кинотеатр и соглашается на автоплатеж, после чего денежные средства списываются ежемесячно до тех пор, пока пользователь их не отменит самостоятельно.

Востребованы в сферах, где чек невысокий или средний, а регулярные списания очень важны – это коммунальные услуги, инфопродукты, цифровой контент, средства массовой информации, аренда и прочие. Рекуррентные платежи для бизнеса – гарантированное поступление средств, они важны для эффективного планирования доходности проекта. Клиенты автоматически становятся постоянными, что очень помогает в периоды нестабильного спроса и влияния негативных внешних факторов. Все максимально автоматизировано: платежный сервис обеспечивает регулярные списания, поэтому предприниматель существенно экономит на процессах, связанных с удержанием и возвращением потребителей.

Массовые выплаты

Массовые выплаты – перевод денежных средств на карты физических лиц. Чаще всего представители бизнеса используют инструмент для следующих выплат:

- заработные платы официально трудоустроенным сотрудникам;

- гонорары фрилансерам и сезонному персоналу;

- переводы поставщикам услуг и товаров;

- выплаты займов, кредитов, страховок;

- перечисление вознаграждений клиентам и пользователям, которые приняли участи в конкурсе или других маркетинговых инициативах.

Бизнесу не нужно самостоятельно собирать и хранить платежные данные, выплаты могут быть организованы в пакетном режиме. Сервис обеспечивает автоматический учет и сохранение данных обо всех операциях – гарантирована прозрачная бухгалтерия, а также предупреждены дополнительные расходы на инкассацию (транзакции проводятся в онлайн-режиме). После распоряжения компании выполняется моментальный расчет с сотрудниками и клиентами, сервисы поддерживают международные выплаты, можно выбрать переводы по номеру карты или телефону, токену.

Холдирование (заморозка предоплаты)

Холдирование – временная заморозка средств на счете, которые используются в качестве предоплаты или гарантии для компании. После заморозки клиент не может тратить эти деньги, если необходим возврат – он выполняется оперативно и без комиссии. Холдирование помогает:

- гарантировать оплату/предоплату, что актуально для ниш с высоким риском отказа от товара/услуги, влекущим за собой накладные расходы. Например, клиент заказывает изготовление пластиковых окон нестандартной формы, но есть риск отказа от на любом этапе реализации: предлагая холдирование, бизнес защищает себя;

- получить залог. Сумма резервируется в качестве залога, который в случае повреждений/убытков может использоваться для компенсации. Рассмотрим на примере: человек арендует автомобиль на срок 1 сутки, на это время (до приемки транспортного средства) на его карте замораживаются 10000 рублей. Если машина возвращается без повреждений – средства моментально будут разблокированы;

- проверить платежеспособность. Сумма блокируется, чтобы проверить наличие достаточного количества денег на счете.

Временная блокировка защищает интересы предпринимателей, клиенты относятся к ней более лояльно, чем к передаче средств наличными. Холдирование часто используется в сфере ресторанно-гостиничного бизнеса, проката автомобилей и инвентаря, авиаперевозок, e-commerce (оплата откладывается до момента доставки товара), туристических услуг.

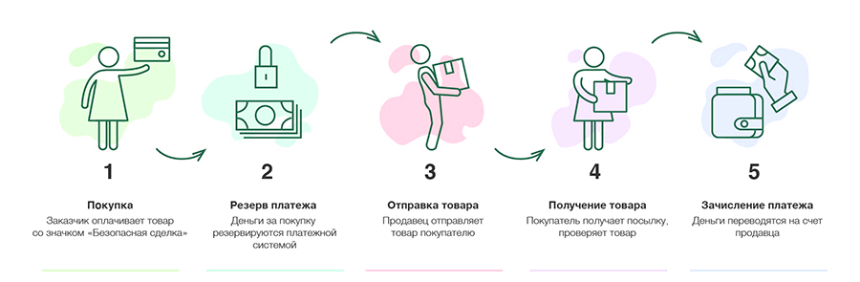

Безопасная сделка

Управление расчетами между онлайн-площадками (доски объявлений, маркетплейсы, сервисы подбора специалистов, другие) и клиентами реализуется с привлечением безопасной сделки. Автоматизируется процесс переводов между физическими лицами, повышается уровень безопасности. Сделка работает по следующей схеме:

- выполняется бронь товара, вводятся данные банковской карты;

- банк-эмитент осуществляет заморозку необходимой суммы на счете;

- покупатель получает товар, площадке направляется уведомление о том, что сделка прошла успешно;

- уведомление поступает в банк, после чего организация переводит средства на расчетный счет продавца;

- площадка получает комиссию.

Может использоваться для товаров и услуг, если сделка не состоялась – средства на карте размораживаются. Во многих сервисах есть безопасная сделка с длительным сроком, например, 1-2 месяца, что удобно в случае с услугами, маркетплейсами и продукцией с производством под заказ. Продавец и площадки имеют возможность гибко подстраиваться под особенности транспортных компаний, индивидуальные пожелания клиентов и другие факторы.

Как выбрать платежную систему для бизнеса в 2024 году

Способы приема платежей и дополнительные финансовые инструменты

При выборе системы для приема платежей на сайтах, в мобильных приложениях, социальных сетях, офлайн необходимо учитывать разнообразие способов, которые поддерживает агрегатор. Нужно ориентироваться на предпочтения аудитории, а также сравнивать платежные методы, доступные у конкурентов. Недостаточно лишь банковских карт или электронных кошельков: клиенты хотят получить разнообразие. Важна оглядка на перспективы масштабирования: по мере расширения бизнеса и привлечения новых потребителей потребуются дополнительные способы приема оплаты.

Рекомендуется обращать внимание на платежные сервисы, предоставляющие большой набор инструментов, который удовлетворит запросы аудитории и позволит не заниматься поисками нового агрегатора в перспективе. Дополнительно – рекуррентные платежи и массовые выплаты, холдирование и другие возможности, соответствующие специфике бизнеса. Для компаний без собственного сайта и специалистов приоритетна поддержка платежных ссылок, для досок объявлений – безопасная сделка.

Страны, в которых работает платежный сервис

Некоторые сервисы ориентированы только на платежи от клиентов из России. Если бизнес работает на зарубежную аудиторию, следует рассматривать агрегаторы с поддержкой иностранных карт и способов приема оплаты из других стран.

Тарифы

Сервисы приема платежей взимают комиссию с каждой успешной транзакции, размер которой зависит от метода оплаты (карта, СБП, электронный кошелек, иное), бизнес-ниши и месячного оборота компании. Комиссии выше, чем в случае с интернет-эквайрингом, но предоставляется большая инфраструктура для финансовых операций.

Некоторые агрегаторы (помимо основной комиссии) внедряют абонентскую плату, у других есть дополнительные платежи, например, при выводе средств с мерчант-счета. Вопрос тарифов лучше обсудить заранее с представителем выбранного агрегатора. Например, у сервиса bePaid нет скрытых платежей, а представители бизнеса могут заказать создание персонального тарифа, чтобы не переплачивать за ненужные услуги.

Простота подключения и интеграции

Подключение к сервисам приема платежей выполняется быстрее, чем в случае с интернет-эквайрингом. Средний срок от заявки до функционирующих инструментов – одни сутки, для чего достаточно связаться с менеджером выбранного агрегатора и заключить договор на оказание услуг.

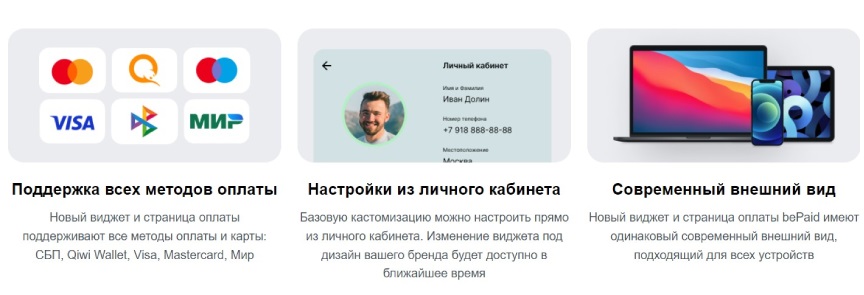

Скорость зависит от инфраструктуры, которую предоставляет сервис. Если для подключения требуются серьезные доработки сайта, так как поставщик не позаботился об интеграциях, лучше обратить внимание на другого партнера. План-минимум – наличие готовых модулей для CMS, если необходимо индивидуальное решение – документации для разработчиков. Платежный виджет должен соответствовать ряду требований:

- адаптивность, обеспечивающая корректное отображение на всех типах устройств, а также на сайтах, в мобильных приложениях, социальных сетях;

- объединение всех методов в одной форме. Удобно, когда виджет автоматически распознает тип платежной системы;

- автоматическая проверка правильности заполнения данных, а также уведомление о причине неудачного платежа. Если проблема в недостатке средств или истечении срока действия карты – можно сразу проинформировать клиента и направить предложение о повторении оплаты;

- сохранение данных карты для выполнения последующего автозаполнения (с согласия клиента).

Нужно убедиться в том, что базовая кастомизация легко настраивается из личного кабинета и есть возможность изменять платежный виджет. Последний иногда можно оформлять под дизайн сайта, управляя стилями кнопок, фона и текста: клиент будет уверен, что оплата производится непосредственно на ресурсе продавца. Если требуется прием платежей в приложении, то следует искать сервис с мобильным SDK.

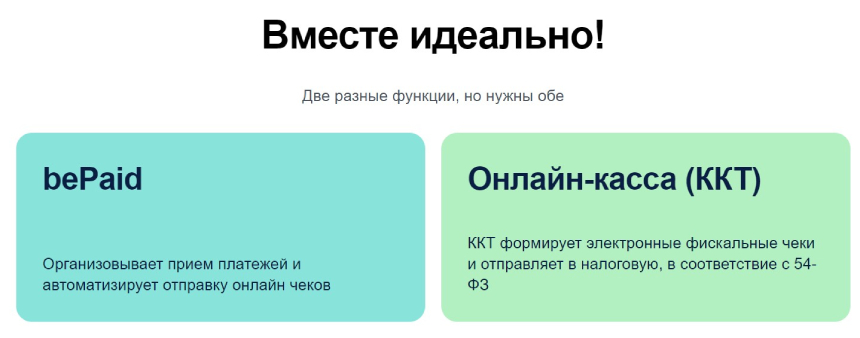

Выполнение требований 54-ФЗ (онлайн-кассы)

Законно принимать платежи бизнес может только после подключения онлайн-кассы с регистрацией в налоговой службе. Онлайн-касса необходима для фискализации всех операций: осуществляется печать чека для покупателя, а данные о платежах оперативно передаются в налоговую. Чек отправляется клиенту на телефон или электронный адрес сразу после выполнения оплаты, что удобно для сферы e-commerce, где заказы поступают в любое время суток.

Несоблюдение закона об онлайн-кассах 54-ФЗ влечет за собой огромные штрафы. Продавать без онлайн-кассы могут только самозанятые и индивидуальные предприниматели на НПД (налог на профессиональный доход) – эта группа взаимодействует с приложением «Мой налог», в котором формирует чеки.

Платежные сервисы обеспечивают простую интеграцию с онлайн-кассами, а также автоматизируют процесс отправки чеков. Многие через партнеров оказывают поддержку по регистрации кассы в налоговой, заключению договора с ОФД и решению других вопросов, связанных с соблюдением закона №54-ФЗ.

Клиенты, с которыми ведется сотрудничество: ИП, юрлица и самозанятые

Политика сотрудничества определяется сервисом индивидуально. Некоторые работают только с индивидуальными предпринимателями и юридическими лицами, другие дополнительно оказывают услуги самозанятым. Информацию лучше уточнять на этапе выбора, например, bePaid работает со всеми категориями предпринимателей.

Условия для партнеров и репутация

Сервисы, давно представленные на рынке, имеют отзывы и хорошую репутацию – это нужно учитывать, выбирая решение для приема платежей. В качестве дополнительных факторов стоит рассматривать:

- скорость ответа технической поддержки. Если от запроса до ответа проходит более 12-24 часов, то агрегатор не способен оперативно решать насущные проблемы. Желательно прикрепление менеджера, к которому можно обратиться в любое время для получения помощи;

- партнеры. Платежные агрегаторы имеют партнеров, позволяющих быстро решить вопросы с онлайн-кассой и другими инструментами для бизнеса;

- график выплат. Один сервис проводит выплаты на мерчант-счет раз в неделю, другой – каждый день или ежемесячно. Обязательно уточнение графика, который оказывает прямое влияние на кассовые разрывы. Еще один момент – наличие/отсутствие комиссии за вывод.

Лояльные условия – приоритетный фактор, помогающий вести эффективное бизнес-планирование и обеспечить бесперебойный прием платежей для клиентов.

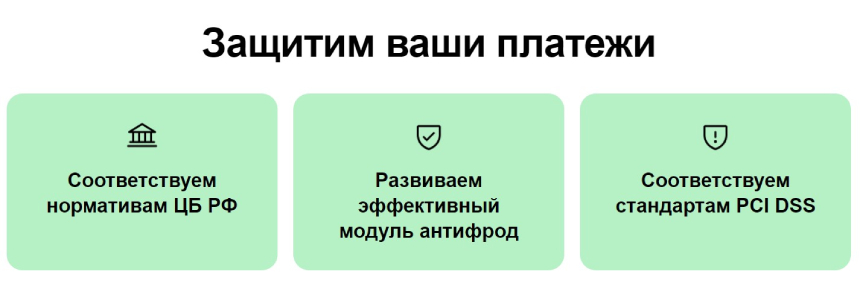

Безопасность

Платежный сервис должен обеспечивать безопасность как для своих партнеров, так и для их клиентов. Основная гарантия безопасности – ведение сотрудничества в рамках актуального законодательства. Важно наличие протокола HTTPS (конфиденциальные данные передаются в зашифрованном виде), соответствие нормативам ЦБ РФ и международным стандартам, например, PCI DSS, а также функционирование антифрод-системы.

Антифрод-системы осуществляют мониторинг и защиту от мошеннических операций: они оценивают транзакции и присваивают им метки, анализ выполняется по тысячам параметров за несколько секунд. Например, антифрод может определить подмену российского IP-адреса на европейский или учитывать историю покупок с указанной карты: если транзакции ранее уже блокировались – текущая оплата будет проверяться еще более тщательно. Системы защищают покупателей от кражи данных и денежных средств, бизнес – от мошенников и разбирательств с клиентами из-за «серых» финансовых операций.

Платежная конверсия

На количество успешных платежей оказывают влияние как доступные способы оплаты, так и дизайн виджета вкупе с корректной работой. Например, вы отправили 100 платежных ссылок, но успешную оплату выполнили всего 35 потребителей – конверсия составит 35%. Остальные 65% – упущенная выгода, речь идет о клиентах, которые по каким-либо причинам отказались или не смогли осуществить оплату.

Причинами низкой платежной конверсии могу стать блокировка антифрод-системами из-за подозрительной активности пользователя, ошибки при заполнении полей (неверно указан номер карты или CVV-код), проблемы 3DS-авторизации и многое другое. Сервис должен обеспечивать защиту от всех негативных факторов, на которые он может влиять со своей стороны, и помогать получать высокую конверсию.

Как подключить платежную систему

Для начала сотрудничества достаточно пройти регистрацию на сайте выбранного платежного агрегатора, потребуются номер телефона и адрес электронной почты. После регистрации менеджер платформы свяжется с вами, чтобы уточнить детали. Все агрегаторы запрашивают документы предпринимателя/организации, на проверку может уйти как несколько часов, так и сутки. На финише выполняется интеграция, например, с привлечением готового модуля, API и других способов. Завершает процесс тестовый платеж: клиент убеждается, что сервис работает корректно.

В заключение

Прием платежей для онлайн и офлайн бизнеса существенно упрощен: достаточно выбрать надежный агрегатор с хорошей репутацией, подключение которого редко занимает более 1 суток. Сервисы гарантируют безопасность, быстрые транзакции, финансовую и бухгалтерскую прозрачность, соответствие 54-ФЗ. При поиске лучшей платформы стоит отталкиваться от ниши, ежемесячного оборота компании, потребности в дополнительных возможностях (массовые выплаты, оплата частями, холдирование, иные) и требований, которые выдвигают клиенты к разнообразию платежных методов.