Система быстрых платежей (СБП) – продукт Банка России, запущенный в содружестве с национальной системой платежных карт «Мир». Инструмент облегчает процесс приема платежей от клиентов, для чего используется мобильное приложение. Установлены невысокие ставки комиссии, приведение транзакций удобно как для клиентов, так и для продавцов товаров, услуг. Рассказываем, как работает СБП для бизнеса, как выполнить подключение и настроить прием оплаты, даем ответы на популярные вопросы.

Что такое СБП для бизнеса

СБП для бизнеса – эффективное решение, оптимизирующее прием оплаты и позволяющее сэкономить на дополнительном оборудовании. Возможность использовать систему быстрых платежей для бизнеса появилась в 2022 году, уже в IV квартале 2023 года граждане осуществили свыше 2,4 миллиарда операций, общая сумма составила 10,4 триллиона рублей. Отчет Банка России по основным показателям СБП свидетельствует о том, что в указанном квартале для переводов систему использовал каждый второй гражданин, для покупок – каждый третий. Показатели прогнозируемо будут расти, а СБП становится таким же важным инструментом, как банковские карты и электронные кошельки.

Компании не требуются дополнительные инвестиции, клиенту не приходится вводить данные карты, а транзакции осуществляются моментально. Существует несколько сценариев организации приема оплаты через СБП для бизнеса онлайн и офлайн:

- QR-коды. Один из самых популярных вариантов, хорошо знакомый аудитории. Код можно вывести на экран, распечатать и разместить в удобном месте. Отличное решение для наземных точек продаж и компаний, которые не располагают сайтом;

- кнопка в интернет-магазине и других проектах. Актуально для онлайн-оплаты, после нажатия на кнопку пользователь переводит средства в несколько кликов, а предприниматель получает их моментально на расчетный счет;

- оплата по ссылке, которую можно передавать через разные каналы коммуникации – от СМС-сообщений до мессенджеров и социальных сетей;

- бесконтактные платежи с привлечением NFC. Здесь все просто: клиент разблокирует телефон и прикладывает его к NFC-устройству.

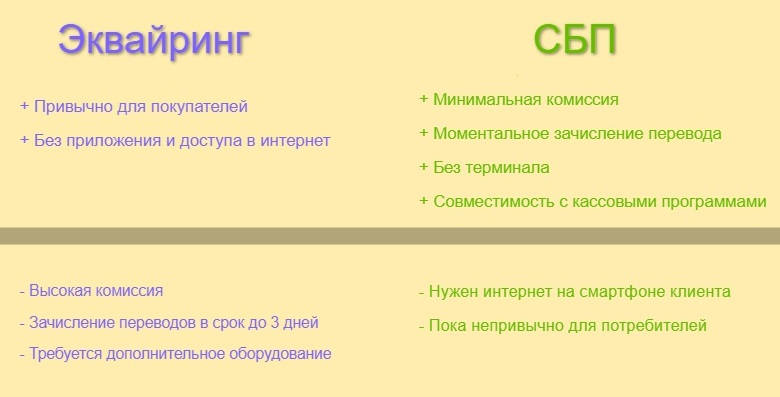

СБП является оптимальным вариантом для приема безнала, он подходит для магазинов и компаний, которые не подключили эквайринг для оплаты по карте или же располагают терминалом, но не желают нести финансовые потери из-за высокой комиссии.

Плюсы СБП для бизнеса

СБП дает возможность принимать безналичные платежи без дополнительного оборудования. Выделим другие достоинства:

- невысокие ставки комиссии, составляющие до 0,7%;

- оптимально для клиентов, которые привыкли проводить оплату быстро с помощью QR-кодов и в несколько кликов на сайте;

- происходит упрощение бухгалтерского учета, банк перечисляет на счет всю сумму оплаты, а потом высчитывает комиссию. Учет платежей происходит поддельности, поэтому их не придется дополнительно раскидывать.

Доступно разнообразие сценариев для приема оплаты онлайн и офлайн, что оставляет пространство для вариативности. Бизнес вправе использовать как один, так и разные сценарии, адаптируя их под текущую специфику деятельности и пожелания клиентов. Дополнительно – зачисление в режиме 24/7, а также автоматизация: СБП легко интегрируется с учетными системами, что важно для анализа платежей, сокращения возможных ошибок и гибкого контроля за финансовыми операциями. Безопасность для клиентов и бизнеса гарантирована Банком России и финансовыми организациями-участниками (свыше 220 банков на данный момент).

Какие лимиты и комиссии установлены для СБП

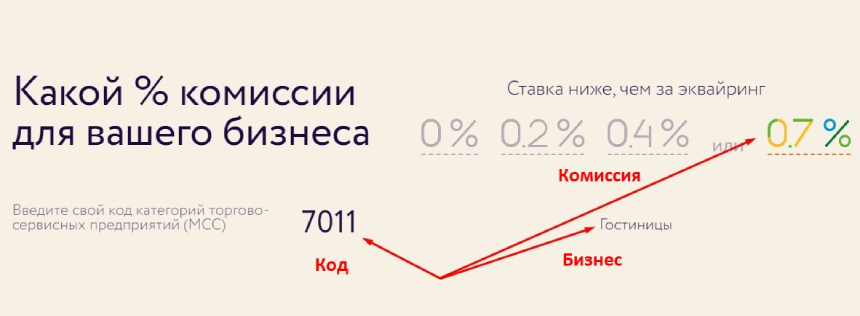

Сведения о ставках комиссии можно получить на официальном сайте СБП, перейдя в раздел для бизнеса. Достаточно указать код категорий торгово-сервисных предприятий (МСС), после чего будет выполнен расчет. Максимально ставка – 0,7%, но она варьируется в зависимости от ниши и узкого направления деятельности, не зависит от количества оплат или общей суммы транзакций в течение месяца. Например, для медицинских услуг, магазинов спорттоваров и товаров для дома комиссия составляет 0,4%, для ветеринарных услуг – 0,7%.

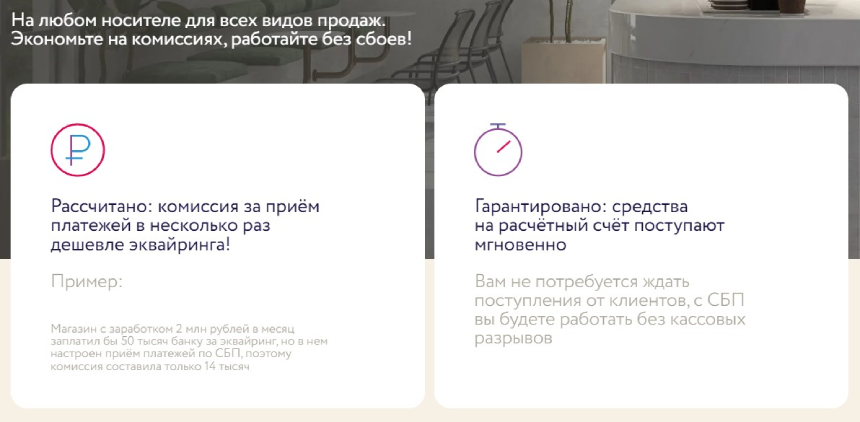

Выгоду можно определить, проведя сравнение со ставкой эквайринга, возьмем усредненные 3%. Например, у вас магазин спортивных товаров с ежемесячной выручкой 2000000 рублей: с эквайринга придется оплатить комиссию в размере 60000 рублей, при приеме оплаты через СБП – всего 14 тысяч.

Существуют ограничения, касающиеся суммы одного перевода/платежа, которая должна составлять менее 1 миллиона рублей. На сайте сервиса отмечается, что банки-участники системы могут устанавливать дополнительные лимиты, руководствуясь внутренней политикой управления рисками. Если сумма больше лимита – ее можно разбить на несколько платежей.

Каким видам бизнеса стоит использовать систему быстрых платежей

Платежи через СБП для бизнеса выгодны как для крупных компаний, так и для небольших офлайн-точек. Популярность система быстрых платежей приобрела в сфере выездных услуг – это доставка и курьерские службы, которым больше не нужно снабжать сотрудников мобильными POS-терминалами. Достаточно динамического QR-кода, который можно индивидуально адаптировать под транзакцию.

Способ оплаты подойдет для кафе и ресторанов, фитнес-центров, розничных продавцов и других ниш, в которых клиентам удобно рассчитываться без привлечения банковской карты. Система быстрых платежей не обязательно должна быть единственным доступным способом, ее можно комбинировать с эквайрингом и другими методами, расширяя спектр возможностей для аудитории. Выделим другие сферы, в которых СБП незаменима:

- ниши с высоким средним чеком и дорогой продукцией. Речь идет о ювелирных украшениях, бытовой технике, услугах класса люкс, брендовой одежде, премиальной косметике – чем выше цена/средний чек, тем более солидной будет комиссия при оплате с помощью эквайринга;

- самозанятые и компании с небольшим товарооборотом, нуждающиеся в моментальном поступлении средств на счет;

- офлайн бизнес, работающий без сайта, но стремящийся принимать безналичную оплату на приятных условиях.

СБП применима во всех направлениях, подключение и реализация не требуют дополнительных инвестиций. Это быстро, удобно и выгодно для участников сделки.

Как подключить СБП для бизнеса

Для подключения необходимо подать заявку в тот банк, в котором открыт расчетный счет компании или индивидуального предпринимателя. После поступления заявки банк направит инструкцию о том, как действовать дальше. Будут предложены способы установки сервиса – остается выбрать лучший и можно начинать принимать платежи. Банк должен быть участником СБП (проверить можно на сайте оператора), некоторые финансовые организации позволяют осуществлять подключение из мобильных приложений – даже не придется посещать наземный офис.

Процедура может отличаться в зависимости от банка, поэтому желательно связаться с его представителями и уточнить детали. Бизнесу необходим только расчетный счет, а также инструменты для фискализации – она является обязательной для рассматриваемого метода, может реализоваться через специальные кассовые программы (подбираются индивидуально).

Как проходит оплата по СБП

Проведение операций со стороны клиента

Клиенты вправе проводить оплату через приложение или мобильные версии, потребуется смартфон и приложение банка, а также доступ в интернет. Платеж осуществляется без карты: необходимо отсканировать QR-код или применить NFC, воспользоваться ссылкой или кнопкой.

Например, у вас наземный магазин цветов, вы создаете QR-код и предлагаете клиенту его отсканировать. После сканирования потребитель будет перенаправлен в приложение своего банка, подтвердит платеж и средства моментально зачислятся на расчетный счет продавца. С кнопками и ссылками все схоже, только оплата может проводиться не только в приложении, но и в мобильной версии. Продавец получает подтверждение (callback-уведомление, сигнал в CRM или другое – зависит от условий, зафиксированных в договоре), может передать товар покупателю.

Получение перевода по СБП со стороны продавца

При оплате через СБП в интернете все относительно понятно: достаточно разместить на сайте готовый виджет. Последний может включать не только СБП, но и прием оплаты российскими и иностранными картами, электронными кошельками. Объединить все платежные методы в одном окне помогают агрегаторы, например, такие услуги предлагает bePaid – современная технологическая платформа, приглашающая к сотрудничеству самозанятых, индивидуальных предпринимателей и юридических лиц. Дополнительно доступна поддержка платежных ссылок, рекуррентных платежей, массовых выплат на карты физических лиц, безопасной сделки и других возможностей.

Для организации процесса приема оплаты в офлайне необходимо:

- сгенерировать QR-код;

- разместить код на видном месте, например, рядом с товарами или кассой.

Можно привлечь дополнительное оборудование для упрощения взаимодействия и повышения удобства для клиентов:

- дисплеи, на которых будут демонстрироваться коды. Их размещают в торговых точках, чтобы потребители могли быстро проводить оплату в любом месте и без очередей;

- NFC-таблички для бесконтактных переводов (некоторые банки предоставляют их бесплатно);

- смартфоны для получения оплаты в кафе, ресторанах, гостиницах, спортивных центрах, а также при курьерской доставке. Например, официант сможет принимать оплату у столика: клиенту не придется идти на кассу, он отсканирует QR с мобильного экрана.

Некоторые компании просто распечатывают QR-код и распространяют на бумажных носителях. Все зависит от возможностей бизнеса, масштаба точек продаж и специфики деятельности, а также клиентоориентированности.

Вопрос-ответ о системе быстрых платежей

Существуют ли ограничения для платежей по СБП

Система быстрых платежей доступна для всех предпринимателей и юридических лиц, а также их клиентов. Лимиты установлены только на максимальную сумму для разовой операции – это 1 миллион рублей, о чем мы рассказывали выше. Подключиться к системе можно в том случае, если расчетный счет открыт в банке, являющемся участником СБП.

QR-коды нужно создавать для каждой операции или можно использовать один

В рамках СБП предлагаются несколько видов QR-кодов, бизнес может использовать их, исходя из текущих требований транзакции и специфики деятельности:

- статические коды с фиксированной суммой. Формируются один раз, цена, зашифрованная в коде, неизменна. Подходят для товаров с единой стоимостью и для рекуррентных платежей;

- статические со свободной суммой. Могут формироваться один раз или для новой транзакции. Покупатель вводит сумму самостоятельно, после чего подтверждает оплату;

- динамические. Создаются индивидуально для каждой транзакции, обеспечивают гибкий контроль за продажами, подходят как для малого, так и для крупного бизнеса. Сумма за товар или услугу вшита в код, поэтому ее нельзя изменить. QR динамического типа является уникальным одноразовым носителем.

Статические QR – бессрочные, что актуально не только для кодов, но и для сценариев оплаты по ссылке или кнопке. Срок жизни динамического кода (+ сценарии для ссылок и кнопок) зависит от параметров, устанавливаемых бизнесом, может составлять от нескольких минут до 90 дней.

Есть ли сложности с оформлением возвратов для клиентов, оплативших по СБП

Возвраты по покупкам, совершенным через систему быстрых платежей, оформляются по той же схеме, что актуальна для других способов оплаты. Можно вернуть деньги полностью или частично, что зависит от требований потребителя, клиенту достаточно обратиться к продавцу и предъявить чек, в котором отображены номер телефона и карты. Возвраты, как и в случае с переводами, моментальные.

Как стимулировать потребителей чаще платить через СБП

Явные выгоды, заключающиеся в низких комиссиях по СБП для бизнеса и моментальном зачислении средств на расчетный счет, мало волнуют клиентов. При внедрении платежей через СБП необходимо использовать инструменты, направленные на популяризацию платежного метода:

- оплачивать можно любым смартфоном, независимо от модели или года выпуска. Главное – наличие банковского приложения и камеры, для бесконтактной оплаты – поддержка NFC;

- проведение транзакций в интернет-магазинах более удобное, ведь не приходится вводить данные карты и тратить время;

- нулевые возможности перехвата денег или данных карты: переводы выполняются напрямую.

Отдельный вопрос – акции, которые часто проводят банки-участники и партнерские компании. Необходимо отслеживать различные выгоды и уведомлять о них клиентов, самыми распространенными являются кэшбеки.

В заключение

Система быстрых платежей – удобное решение для всех бизнес-ниш, позволяющее сэкономить на дополнительном оборудовании и на комиссии, особенно если сравнивать с интернет-эквайрингом. СБП можно сочетать с другими способами оплаты, что позволяет предоставлять клиентам выбор. Подключение занимает минимальное количество времени, доступны разные способы распространения QR-кодов и сценарии приема платежей. Главное – донести до аудитории все выгоды и преимущества СБП, прорабатывая боли и возражения.