Организация приема платежей без сайта – головная боль не только фрилансеров, но и продавцов как товаров, так и услуг. Многие специалисты и предприниматели не хотят оплачивать создание собственного ресурса, а потом инвестировать в домен, хостинг, техническое обслуживание. Есть ли выход? Разобрались во всех нюансах и даем ответ на вопрос о том, как принимать платежи без сайта, обеспечивая комфорт и безопасность для себя и клиентов.

Можно ли принимать оплату в интернете без сайта

Создавать собственный сайт не хотят не только специалисты-фрилансеры, но и производители/продавцы товаров, а также поставщики услуг. Причина простая: желание сэкономить. Современные инструменты позволяют сделать сайт по относительно невысокой цене – доступны бесплатные CMS (движки) и конструкторы, которые даже предоставляют хостинг и SSL-сертификат. Однако сайт – половина дела, потребуются постоянные расходы на:

- техническое обслуживание;

- SEO-оптимизацию;

- наполнение контентом;

- продвижение и рекламу;

- повышение узнаваемости.

На финише получается достаточно дорогой продукт, который часто не окупает себя, особенно при маленькой и средней выручке. Альтернатива есть – это доски бесплатных объявлений, Телеграм и другие мессенджеры, социальные сети, остается лишь придумать, как обеспечить поступление платежей от клиентов. Организация приема оплаты без сайта интересует разные категории предпринимателей и частных лиц:

- фрилансеры, оказывающие услуги в области написания текстов, фото- и видеосъемки, веб-дизайна и разработки, иных направлений;

- компании по организации мероприятий;

- бьюти-индустрия, особенно частные специалисты, работающие вне салонов;

- коучинг, блогинг, консультативное сопровождение;

- запуск инфопродуктов: марафоны, курсы, тренинги;

- реализация малых партий товаров и продукции собственного производства.

Эти и многие другие направления заинтересованы в том, чтобы принимать оплату онлайн без сайта. Рассмотрим лучшие доступные способы.

ТОП-6 способов приема платежей без сайта

Прямые переводы на банковскую карту

С этим способом все просто: исполнитель или продавец предоставляет номер банковской карты или телефона клиенту, а тот переводит оговоренную сумму. Удобный вариант для всех сторон сделки, но он подходит только для физических лиц и самозанятых. Последние должны формировать чеки через приложение «Мой налог».

Физическими лицами, постоянно получающими платежи от разных отправителей, рано или поздно заинтересуется налоговая служба (придется либо заполнять декларацию 3-НДФЛ, либо доказывать, что это благотворительные взносы или подарки). Индивидуальные предприниматели (ИП) и юридические лица, получающие доход от бизнеса на личный счет, столкнутся с блокировкой карты. Клиенты настороженно относятся к прямым переводам из-за ряда причин:

- оплата или предоплата будет перечислена, после чего исполнитель/продавец не предоставит услугу или не отправит товар;

- сложно добиться справедливости, если услуга оказана плохо или не в полной мере, а продукция имеет низкое качество.

Из минусов для продавцов и фрилансеров стоит выделить сложности при установлении договоренностей с новыми заказчиками, а также невозможность принимать платежи с карт иностранных банков. Если бизнес ориентирован на зарубежную аудиторию – следует рассматривать другие варианты.

Расчет цифровыми активами через криптокошельки

Криптокошелек позволяет принимать и отправлять цифровые активы, которые легко вывести на карту. Переводы осуществляются по адресу кошелька, однако для клиентов такой метод технически сложный: нужно пройти регистрацию и разобраться в том, как провести операцию. К другим недостаткам приема оплаты с привлечением цифровых активов можно отнести:

- изменчивость курса, который может повышаться или снижаться в режиме реального времени, что делает итоговую сумму нестабильной;

- цифровые активы не являются официальными в РФ, как банковские карты или электронные кошельки, поэтому клиенту будет сложно доказать оплату и выдвигать требования к продавцу/специалисту в случае неуспешной сделки;

- аудитория не считает безопасным рассматриваемый способ.

Криптокошельки удобны при получении больших сумм, позволяют взаимодействовать с клиентами из разных стран. Однако они существенно снижают аудиторию предпринимателя или фрилансера, ведь многие пользователи не знакомы с этим платежным методом и не будут разбираться в нюансах.

Электронные деньги

Физические лица и самозанятые могут свободно получить оплату на электронный кошелек. Достаточно направить клиенту данные для осуществления операции. Индивидуальные предприниматели и юридические лица не имеют права принимать бизнес-платежи на личные кошельки – придется оформлять корпоративный, с которого средства выводятся на расчетный счет.

Оплата на расчетный счет

При выполнении оплаты клиенты переводят денежные средства на расчетный счет, принадлежащий ИП или юридическому лицу. Реквизиты можно размещать как в открытом доступе, так и отправлять после того, как потребитель оформит заказ. Для предпринимателя это удобно, для клиента – не очень: требуется ввод платежных данных, занимающий больше времени, чем при оплате на сайте или напрямую на банковскую карту/электронный кошелек. Потом нужно отправить предпринимателю подтверждение, а срок зачисления может достигать 3 суток, что зависит от банка. При большом потоке заказов бизнесу тоже придется тратить дополнительное время, которое будет уходить на проверку и отслеживание входящих платежей.

Использование готовой инфраструктуры для ведения бизнеса в интернете

Продавцы и фрилансеры могут не создавать собственный сайт, а использовать готовую инфраструктуру. Профильные платформы осуществляют обеспечение финансовых расчетов, а также помогают искать клиентов и коммуницировать с ними. Выделим самые популярные:

- маркетплейсы, ориентированные на продажу услуг. Есть все необходимое для сбыта и огромная аудитория. Из минусов стоит выделить высокие ставки комиссии (в некоторых категориях достигают 15-20%), серьезные требования к партнерам и большой свод правил, касающийся всех этапов сотрудничества – от фотографий для товарных карточек до сроков отправки заказов. Работа на маркетплейсах требует дополнительных инвестиций: селлеры платят за создание контента, маркетинг, хранение и упаковку товаров, на их плечи ложатся возвраты, невыкупы, поврежденная во время доставки/примерки продукция;

- доски бесплатных объявлений. Большинство крупных платформ предлагает безопасную сделку, защищающую продавцов/поставщиков услуг и клиентов, взимая около 10% от общей суммы заказа. При работе на досках тоже нужно создавать привлекательный контент и вкладываться в рекламу, здесь очень высокая конкуренция;

- платформы по поиску специалистов. Это разнообразные биржи, помогающие заказчикам и фрилансерам найти друг друга. Тоже взимают комиссию, размер которой составляет не менее 10%, + процент за вывод средств.

Подключение к готовой инфраструктуре всегда связано с затратами, они не равноценны содержанию собственного сайта, однако при малой и средней выручке могут стать серьезной статьей расходов, снижающей рентабельность.

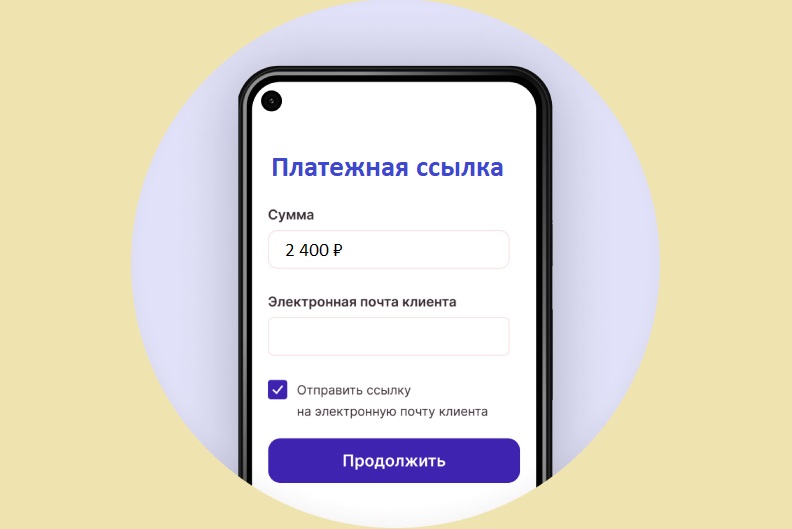

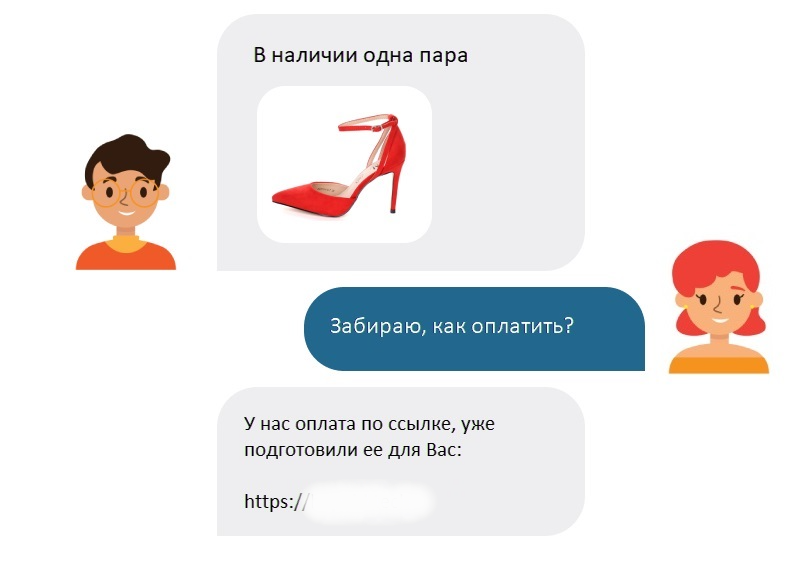

Платежные ссылки

Платежная ссылка – наиболее удобный инструмент для приема оплаты при отсутствии сайта. Может быть постоянной или индивидуальной, ссылки легко отправлять в социальных сетях, мессенджерах, по СМС и с привлечением других способов. Платежные формы, в которые перенаправляются клиенты, имеют стильное оформление и повышают уровень доверия, выделим другие плюсы рассматриваемого метода:

- не нужно направлять данные карты или расчетного счета, а потом проверять поступление платежей и осуществлять сверку. Необходимая информация собрана в личном кабинете – его предоставляет платежный агрегатор, через который формируются ссылки;

- возможность проводить оплату с любого устройства (реализована адаптивность форм);

- высокий уровень защиты от мошенничества – от антифрод-фильтров, блокирующих подозрительные транзакции, до соответствия стандарту PCI DSS (защита данных банковских карт);

- соблюдение требований к фискализации и закона 54-ФЗ об онлайн-кассах.

Клиентам не придется волноваться о вводе большого количества данных и длительных сроках зачисления платежей. При старте использования платежных ссылок фиксируется существенное повышение количества успешных транзакций.

Как работают платежные ссылки и как их подключить

Принцип работы простой: кликнув по ссылке, клиент будет перенаправлен в специальную форму, через которую сможет внести оплату привычным методом, получить подтверждение и чек. Продавец видит уведомление о том, что транзакция успешная – отслеживание максимально упрощено за счет наличия личного кабинета. В последнем сохраняется история операций, включающая суммы, даты и прочие параметры.

С каждого платежа взимается комиссия, но она является максимально доступной – намного выгоднее, чем при использовании платформ с готовой инфраструктурой. Дополнительный плюс – настройка разных способов приема оплаты, есть поддержка российских и иностранных карт, электронных кошельков, системы быстрых платежей (СБП) и других возможностей, что позволяет работать с клиентами по всему миру.

Помимо ссылок, платежные агрегаторы предоставляют дополнительные сервисы. Например, платформа bePaid помогает в вопросах подключения и интеграции онлайн-кассы 54-ФЗ, автоматизирует отправку чеков, располагает другими инструментами – это рекуррентные платежи, массовые выплаты, безопасные сделки. Для подключения к bePaid достаточно заполнить заявку, после чего менеджер свяжется с вами для уточнения деталей.

Для кого подходят платежные ссылки

Использование платежных ссылок возможно во всех нишах:

- получение оплаты без сайта, когда специалист взаимодействует с клиентами офлайн или же через мессенджеры, социальные сети;

- прием оплаты при наличии сайта. Например, компания имеет сайт без корзины или же параллельно ведет работу на сторонних платформах. Если клиент хочет приобрести товар в Телеграм – проще сразу отправить платежную ссылку, чем давать линк на официальный интернет-магазин, рискуя снизить импульсивность потребителя.

Платежные ссылки подходят для фрилансеров, производителей и продавцов товаров, поставщиков услуг. Процесс максимально автоматизирован и упрощен, а предпринимателю не нужно беспокоиться о высоких комиссиях, снижающих рентабельность.

В заключение

Доступны разные методы приема платежей без сайта, при выборе лучшего необходимо учитывать специфику бизнеса, каналы взаимодействия с аудиторией и ожидания клиентов. Прямые переводы на банковскую карту или электронный кошелек настораживают потребителя, расчетный счет – требует временных затрат, а бизнес будет вынужден постоянно проводить сверку платежей. Среди всех доступных инструментов платежные ссылки являются максимально удобным решением: их можно использовать в качестве основного или вспомогательного инструмента. Линки обеспечивают безопасность, соответствие 54-ФЗ, вызывают доверие аудитории и облегчают процесс не только приема оплаты, но и контроля для предпринимателей, самозанятых.