В 2022 году произошла приостановка работы MasterCard и Visa, а многие отечественные банки были отключены от системы SWIFT. И если физические лица испытывают сложности с переводом средств родственникам за границу, то бизнес столкнулся с более глобальной проблемой, связанной с приемом оплаты картами иностранных банков. Компании не хотят терять зарубежную аудиторию, поэтому приходится искать альтернативы, которые будут удобными не только для клиентов, но и выгодными для бизнеса. Подготовили инструкцию об оплате картами иностранных банков в России, а также представляем обзор актуальных инструментов с учетом плюсов и минусов.

Какие ограничения на международные транзакции действуют

Сотрудничество российских предпринимателей и фрилансеров с клиентами, партнерами и поставщиками существенно затрудняют следующие ограничения:

- работа MasterCard и Visa в РФ полностью приостановлена. На территории России можно свободно использовать карты MasterCard и Visa, выпущенные отечественными банками, финансовые операции осуществляются в стандартном режиме. Однако провести транзакции на счета и карты иностранных банков невозможно (сюда входят онлайн-переводы, снятие наличных в банкоматах и операции через терминалы на территории других стран). Если карты выпущены зарубежными банками, то наблюдается аналогичная ситуация: отправить деньги в Россию не получится;

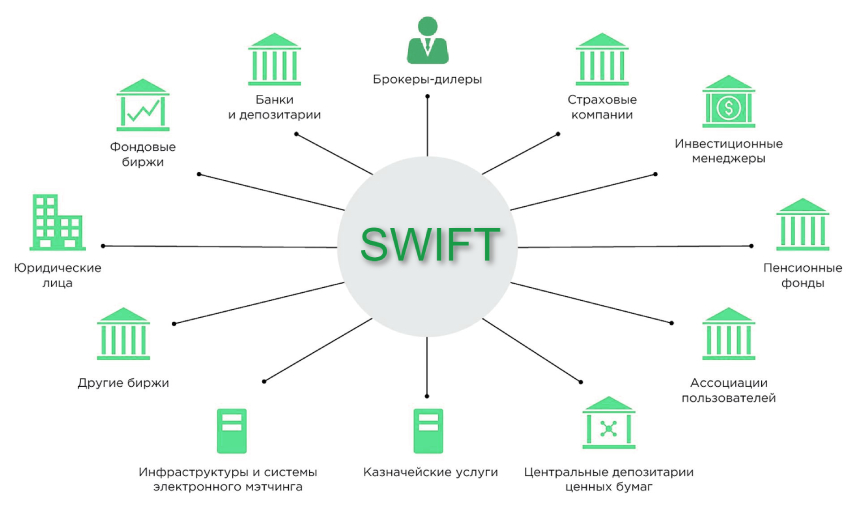

- некоторые российские банки отключены от SWIFT. Система используется для обмена информации между банками по всему миру. Например, вы хотите перевести деньги со Сбера на карту, выпущенную на территории Франции: сведения о транзакции передаются по SWIFT. Отключение повлекло за собой затруднение международных транзакций и замедление срока их выполнения, однако операции становятся невозможными в том случае, если осуществляется заморозка корреспондентского счета финансовой организации;

- ограничения работы Apple Pay и Google Pay. Российский рынок отреагировал на эти меры наименее чувствительно, перейдя на QR-коды и СБП, а также приложения Mir Pay, SberPay и аналогичные.

Изменения не повлекли за собой коллапс, решения были быстро найдены. Например, оплату с иностранных карт можно организовать с привлечением платежных сервисов, которые оказывают услуги в обеспечении таких транзакций.

С какими проблемами столкнулся бизнес из-за невозможности принимать оплату с карт иностранных банков

Сложившаяся ситуация доставляет бизнесу, особо малому и среднему, много проблем, связанных с невозможностью ведения стабильного сотрудничества с зарубежными клиентами, поставщиками и партнерами. Выделим основные:

- банковские счета РФ не обслуживаются за рубежом;

- невозможно использовать MasterCard и Visa для переводов за границу и из-за рубежа в Россию;

- приостановила работу система Western Union, а также сервисы PayPal, Payoneer и аналогичные;

- установлены лимиты на валютные переводы (постоянно изменяются).

Бизнес не может принимать оплату иностранными картами, фрилансеры – выполнять заказы для зарубежных клиентов, ограничено взаимодействие с поставщиками, специалистами, покупателями. Неудобно это и для клиентов, которые лишились возможности проводить оплату в несколько кликов с привлечением собственных банковских карт.

Как принимать оплату картами иностранных банков в России

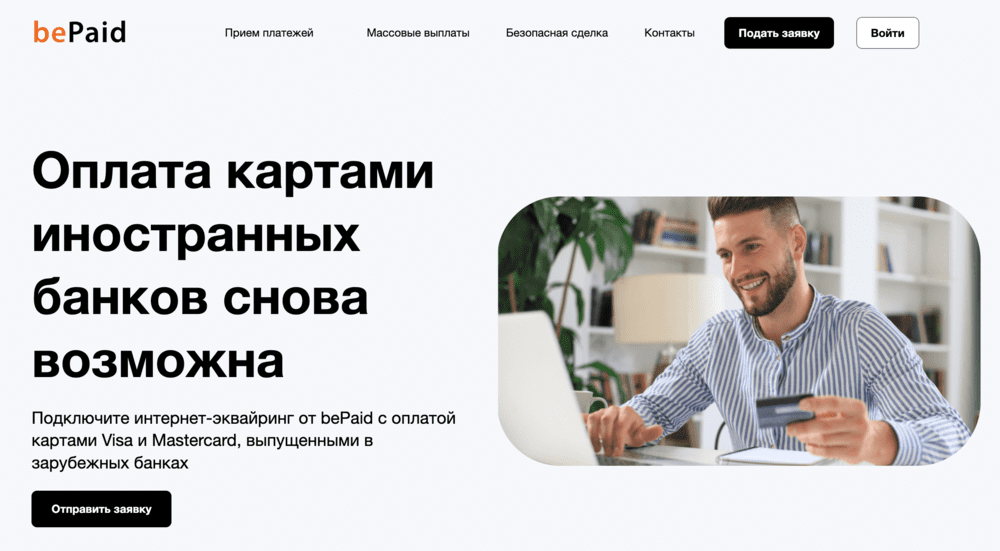

Оплата картами иностранных банков от bePaid

Услуга оплаты картами иностранных банков от bePaid позволяет принимать платежи картами, выпущенными за пределами России. Это включает в себя карты Visa и Mastercard иностранных банков. Особенности услуги включают удобный выбор оплаты для клиентов, автоматический перевод сумм списания в валюте клиента с поступлением на счет продавца в рублях. Услуга актуальна для онлайн-образования, сервисов продажи билетов, и онлайн-бронирования гостиниц и мероприятий.

Переводы по реквизитам

Де-юре можно попробовать SWIFT-перевод по реквизитам, если карта выпущена банком России, который не попал под санкции – этот способ подходит преимущественно для физических лиц и фрилансеров, но не для интернет-магазинов. Де-факто все очень неудобно, представьте, что клиент из страны ЕС хочет купить, например, куклу ручной работы или услугу по аудиту сайта со средним чеком 50 долларов (около 4600 рублей). В ходе оплаты он может столкнуться со следующими сложностями:

- некоторые иностранные банки отказываются выполнять транзакции на карты, выпущенные в России;

- перевод нужно оформить правильно, заполнив массу полей и указав большое количество данных. При несоблюдении правил деньги могут быть заморожены или «зависнут»;

- существуют ограничения по ежемесячной сумме переводов.

Российскому получателю может потребоваться валютная карта/счет, если банк не выполняет конвертацию, а срок зачисления средств очень примерный (высок риск возникновения проблем и задержек). Доминирующую часть заказчиков такой способ не устроит, поэтому они выберут другого специалиста или продавца, который предлагает более удобные варианты оплаты картами иностранных банков или электронными деньгами. До организации трансграничного перевода нужно обратиться в банки отправителя и получателя, чтобы узнать о наличии действующих ограничений и возможности проведения операций.

Системы международных переводов и альтернативные системы

Санкционный режим повлек за собой приостановку работы систем международных переводов (преимущественно американских и европейских) – это Western Union, PayPal, MoneyGram и других. Некоторые из систем можно использовать через «лазейки», официально в России функционируют следующие платформы для выполнения переводов:

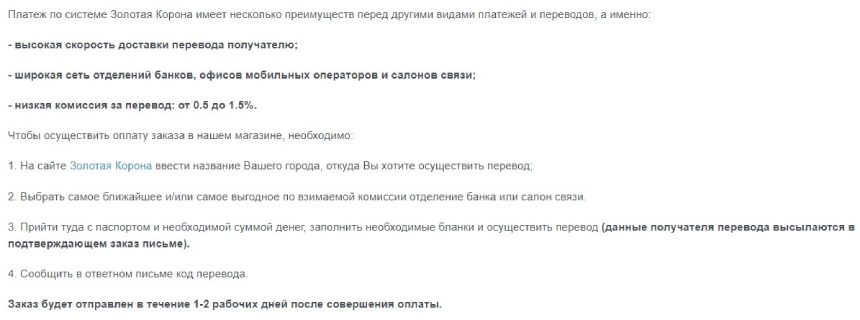

- «Золотая корона». Сервис используется для перевода средств за границу и в Россию, имеет широкую географию, охватывающую страны СНГ, Азии и некоторые государства ЕС (список постоянно изменяется). Доступны переводы из России в Китай на карты UnionPay (удобно для расчета с азиатскими поставщиками), пункты системы функционируют более чем в 50 странах (собственные и партнерские). Есть ограничения по максимальной ежемесячной сумме переводов как для отправителя, так и для получателя, в России получить средства можно только в рублях;

- «ЮНИСТРИМ». Доступны отправка переводов из-за рубежа в РФ (количество стран небольшое), получение наличных и зачисление на карту любого отечественного банка. Есть лимиты по максимальной сумме одного перевода (около 150 тысяч рублей), могут отличаться в зависимости от страны отправителя.

Эти способы тоже не очень удобные для электронной коммерции, подключить их на сайт для оплаты в несколько кликов не получится.

Помимо перечисленных решений, можно рассмотреть альтернативы – это китайская система UnionPay и национальная «Мир». Операции для системы «Мир» географически ограничены, она обслуживается в Киргизии, Белоруссии, Абхазии и некоторых других странах. Китайская система UnionPay работает в 180 странах – это преимущественно азиатские государства. В ЕС и США UnionPay функционирует номинально.

Открытие счета в иностранном банке

С 2022 года наблюдается так называемый «карточный туризм». Россияне начали оформлять счета и банковские карты в зарубежных странах, чтобы осуществлять/получать платежи от иностранных контрагентов, а также путешествовать. Основная сложность заключается в том, что не во всех государствах свободно выдают карты нерезидентам, если оформить можно – требуется личное присутствие. Для открытия счета россиянину придется ехать в условную Грузию или Казахстан, что сопряжено с дополнительными расходами.

Например, россияне могли открыть счет или карту в Казахстане при наличии ИИН (индивидуальный идентификационный номер) – это аналог отечественного ИНН, который было легко запросить через посольство на территории РФ. Однако в 2024 году в силу вступил закон, регламентирующий получение ИИН только при личном обращении. Ранее, в 2023 году, было предложено ужесточение требований к выдаче карт Visa и MasterCard иностранцами: требуется либо разрешение на временное проживание, либо ВНЖ, получить которые сложнее.

В Армении действуют схожие условия: личное присутствие + многие банки требуют предъявить ВНЖ, трудовой и арендный договор, заключенные на территории страны, и прочие документы. Проще обстоит ситуация с Киргизией, для открытия карты необходимы российский и заграничный (с отметкой о въезде в страну) паспорта, а также талон о временной регистрации и местный номер телефона.

В РФ запрет на открытие иностранных счетов действует только для госслужащих и несовершеннолетних лиц. Другие категории граждан вправе оформлять карты/счета за рубежом, но обязаны сообщить об открытии и закрытии, а также изменении реквизитов в ФНС, что нужно выполнить в срок до 30 дней (все можно сделать онлайн). Средства, полученные из иностранных банков в РФ, выдаются исключительно в рублях – больше информации о трансграничных операциях и зарубежных счетах можно получить на сайте Центробанка.

Счет или карта в иностранном банке – всегда риск. Невозможно предвидеть, не начнутся ли блокировки транзакций, поступающих на счета нерезидентов. Второй вопрос – технические нюансы, например, карта заблокирована и для решения проблемы придется посещать страну, на территории которой она выпущена, что станет причиной высоких расходов и потери времени.

Криптовалюта

Криптовалюта пришла на смену валютным переводам. Популярна в сфере расчета с фрилансерами, операций между физическими лицами и в В2В-сегменте. Чаще всего переводы проводятся с привлечением стейблкоинов USDT, тесно связанных с курсом доллара. Полученные на криптовалютный счет USDT можно вывести на карту любого банка, средства не зависят от международных платежных систем и государственных нормативов.

Доступны переводы с иностранных криптокошельков на российские и наоборот, регулирование рынка цифровых активов постоянно усиливается, сегодня разрешены покупка, хранение и торги. Пока метод не является официальным платежным инструментом в РФ и остается сложным в реализации, особенно для приема оплаты на сайтах. Чаще всего требуется привлечение посредников и внимательное изучение актуального законодательства. Операции между заказчиками и исполнителями могут осуществляться по прямому номеру криптокошелька.

Платежные агрегаторы

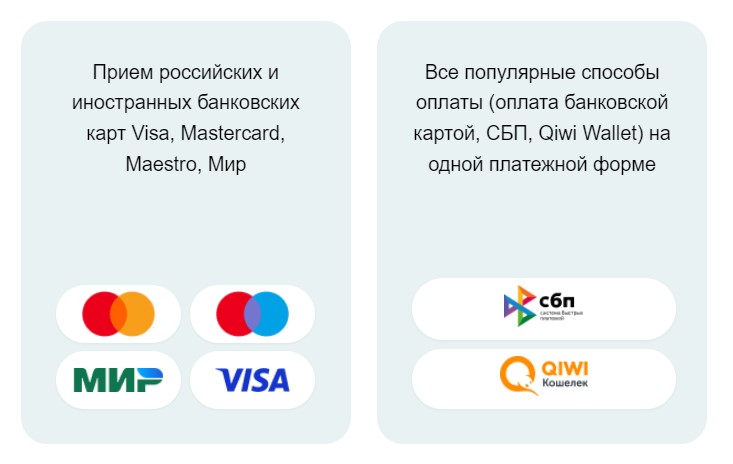

Платежные системы – современное решение для приема оплаты иностранными картами из любой точки мира. Агрегаторы обеспечивают объединение разных платежных методов в одной форме, предлагая решения для интернет-магазинов, наземных точек продаж, фрилансеров, представителей бизнеса и других направлений. Поддерживают следующие варианты приема платежей:

- переводы с банковских карт, выпущенных в России и за границей – это Visa, Mastercard, Maestro, Мир;

- платежи с электронных кошельков, PAY-сервисов и через СБП;

- предоставление кредитов, рассрочек и оплаты частями;

- платежные ссылки, которые можно отправить в мессенджер, социальную сеть, на электронную почту – для приема оплаты не нужен собственный сайт.

Обеспечено соответствие 54-ФЗ (онлайн-кассы), а отправка чеков автоматизирована. Гарантирована безопасность: агрегаторы должны соответствовать стандартам Центробанка и PCI DSS (защита данных платежных карт), иметь антифрод-систему для предупреждения мошеннических операций. Помимо приема оплаты, агрегаторы предлагают:

- рекуррентные платежи для клиентов, которые готовы настроить автосписание средств: оплата будет выполняться по графику в зафиксированном объеме;

- массовые выплаты на карты физических лиц, позволяющие пакетно переводить заработные платы, гонорары, вознаграждения;

- безопасная сделка, обеспечивающая защиту денег покупателей: списание выполнится после того, как клиент получит товар или услугу, если заказ не будет завершен – средства разблокируются;

- заморозка предоплаты для обеспечения гарантийных обязательств. Например, клиент арендует дорогую технику, на карте блокируются 5000 тысяч рублей, которые компания в случае поломок/невозврата сможет использовать для компенсации убытков. Если техника возвращается исправной и в срок – денежные средства будут разблокированы.

Подключение к платежным агрегаторам выполняется в срок от 1 дня, нужно пройти регистрацию и предоставить данные о компании. После проверки будет доступен личный кабинет, пользователь может прибегнуть к готовым модулям для CMS или реализации собственных решений. Дополнительно – кастомизируемые платежные виджеты, объединяющие все способы оплаты в одном окне, их можно настроить под дизайн сайта для повышения доверия аудитории. Есть автоматическое запоминание данных карты (их не придется вводить при повторных платежах) и интеллектуальная проверка на ошибки, снижающая объем незавершенных транзакций.

Сведения обо всех транзакциях аккумулируются в личном кабинете, поэтому клиент осуществляет полноценный мониторинг и может выгружать отчеты. С каждой операции агрегаторы взимают комиссию, размер которой зависит от бизнес-ниши, платежного метода и объема ежемесячной выручки. Например, большая выручка – ниже комиссия, а прием платежей с российских карт обходится дешевле, чем с иностранных, что обусловлено сложностями при обеспечении транзакций.

Какой способ приема оплаты с карт иностранных банков лучше выбрать для бизнеса

При выборе способа приема платежей нужно учитывать тип бизнеса, частоту получения оплаты с иностранных карт и характер операций. Для фрилансеров, интернет-магазинов, сервисов бронирования, досок объявлений, ресурсов по подбору специалистов, микрофинансовых организаций и многих других компаний оптимальным решением являются агрегаторы. Они объединяют популярные платежные методы, взимают невысокие комиссии и простые в подключении, плюс – работа в рамках российского законодательства и отсутствие теневых схем.

Открытие карты иностранного банка, переводы по реквизитам или с помощью криптокошельков всегда связаны с рисками. Например, в 2022 году многие криптобиржи ввели ограничения для пользователей из России: Binance перестала принимать карты MasterCard и Visa, выпущенные отечественными банками, а потом стали недоступны операции с валютой через P2P. Предугадать, что изменится в политике зарубежных банков или бирж сложно, поэтому лучше сразу ориентироваться на надежные агрегаторы.

В заключение

Сегодня доступно много способов пополнения и оплаты картами иностранных банков, достаточно лишь выбрать подходящий для бизнеса. Рекомендуется взвешивать все за и против, а также оценивать риски. Лучшим вариантом считаются платежные агрегаторы: подключившись к одному сервису, компания получает полный набор инструментов для приема оплаты и проведения дополнительных финансовых операций. Регистрация в сервисах осуществляется в режиме онлайн, поэтому не придется ехать ни в другую страну, ни даже в офис в вашем городе. Накопленные на мерчант-счете средства можно вывести в любой удобный момент без комиссий.